相続開始から納税まで

被相続人が亡くなった日を基準として相続の開始とされます。被相続人とは亡くなった人のことで、被相続人の財産を引き継ぐ権利を持つ人のことを法定相続人と言います。

対象者が被相続人の遺産を引き継ぐためには、被相続人が遺した遺言書に沿って相続手続きを進めるか、遺産分割協議を持って決める必要があります。期限のある相続手続きも多く、特に相続税申告については期限を過ぎると本税以外に延滞税や加算税等のペナルティが課せられることがあるので注意が必要です。

相続税の申告期限

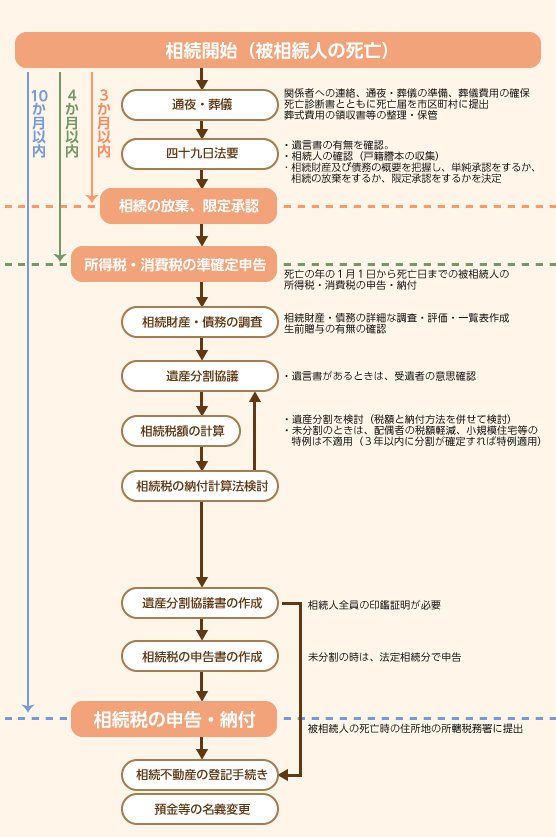

相続税は申告納税制度ですので、税金を納める人が納税額を算出しなければなりません。相続税の申告・納税の期限は、“相続があった事を知った日の翌日から10か月以内”と決められており、期限を過ぎると控除や特例の適用ができない、ペナルティとしての税金を課せられる等、最終的に支払う額が増えてしまう恐れがあります。

相続税の手続きには相続人の調査や財産調査等、相続人の確定に必要な戸籍を集めるだけでも数か月かかることもあります。それらの調査を間違いなく行い、相続人全員が参加する遺産分割協議を行って、相続税申告・納税します。相続税申告に慣れていない方がすべての手続きを10ヶ月以内に行うことは簡単ではありません。また、相続税申告には相続税に関する多くの知識を必要とするため、早い段階で専門家へご相談されることをお勧めします。

相続税申告の流れ

相続税申告の関連項目

まずはお気軽にお電話ください

0120-172-690

営業時間 9:00~19:00(平日・土曜) ※事前予約により日曜・祝日も相談対応