遺言による相続税対策について

ここでは遺言書による相続税対策についてご説明させていただきます。

故人の財産を相続もしくは遺贈で取得する際に課税される税金のことを「相続税」といいます。相続金額が基礎控除額を超えると課税され、全ての財産に課税されるわけではありません。相続税の基礎控除は平成27年1月1日より改正されました。

【基礎控除額】3000万円+600万円×法定相続人の数

※相続税の基礎控除額:令和2年8月現在

では、遺言書でどうやって相続税対策をするのか例をあげて説明していきます。下記にてご確認ください。

一次相続から2次相続のことまで考慮する

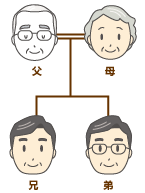

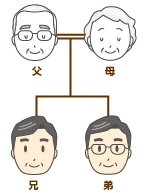

遺言書で相続税対策したい場合は、1次相続から2次相続を踏まえて考えておく必要があります。今回は、お父様が亡くなり母、兄、弟の3名が相続人となるケースです。相続財産は、不動産4000万、預貯金3000万円の遺産総額が7000万円とします。遺産の法定相続分は母が2分の1の3500万円、兄弟2名で残りを2等分にします。平成27年より相続税控除額は「3000万円+600万円×3」で4800万円なので、差額の2200万円が課税対象となります。

1次相続対策

今回のケースでできる1次相続の対策は下記です。

・生前に贈与税のかからない範囲で現金など移せる財産は相続人にうつしておく

・遺言書で遺産分割方針を決めておく

ただし、この場合に注意点が2点あります。1つ目は、配偶者に財産を渡し過ぎないようにすることです。でないと、2次相続のタイミングでまた課税され子供たちが困ることになります。

2つ目は父が亡くなった際に、母が認知症であると成年後見の申立てが必要となります。また特別な事情が無いかぎり財産の2分の1を配偶者に相続させることになります。そうなると相続税対策は出来なくなり、2重で課税されることになってしまいます。これを防ぐためにも、遺言書が必要になってきます。

二次相続(母が被相続人の場合)

父の死後、母も立て続けに亡くなったとします。母固有の財産が2000万円あったと仮定し、父の7000万円のうち、半分の3500万円を母に相続させていた場合、5500万円が相続財産となり子供たちが相続税を支払うことになってしまいます。そのため、上記で説明した通り、母に渡す財産は調節する必要があるのです。

遺言書を用いて相続税対策をした場合

では、1次相続のタイミングで母の法定相続分を2000万円にしておいた場合はどうなるでしょうか。相続した財産2000万+母固有の財産2000万で遺産総額が4000万円となり、2次相続の際に課税対象とはなりません。

このように先々まで見越して遺言書を残しておくことで、スムーズに相続手続きが進むだけでなく、多く遺産を相続することも可能です。ぜひ遺言書を有効にご活用くださいませ。

遺言書の作成の関連項目

まずはお気軽にお電話ください

0120-172-690

営業時間 9:00~19:00(平日・土曜) ※事前予約により日曜・祝日も相談対応